Abwassergebühren für Niederschlagswasser

von Verwaltungsdirektor Wolfgang Fabry, Mühlheim am Main

Einleitung:

Die Gebühren für die Beseitigung des Abwassers in öffentlichen Abwasseranlagen werden seit Jahren zumeist nach dem Wahrscheinlichkeitsmaßstab des Frischwasserverbrauches erhoben. Hierbei wird angenommen, daß in der Regel die Menge des einem Grundstück zugeleiteten Frischwassers auf allen Grundstücken des Einzugsbereichs der öffentlichen Anlage im gleichen Verhältnis steht zur abgeleiteten Abwassermenge. Daß die bezogenene Frischwassermenge nicht mit der abgeleiteten Abwassermenge gleichzusetzen ist, ergibt sich aus der einfachen Tatsache, daß sich Abwasser zusammensetzt aus Schmutzwasser und Niederschlagswasser. Unter dem Begriff "Schmutzwasser" versteht man das durch Gebrauch in seinen Eigenschaften veränderte Wasser, unter dem Begriff "Niederschlagswasser" das von bebauten oder künstlich befestigten Flächen abfließende und gesammelte Wasser (§ 51 Abs.1 HWG). Die auf einem Grundstück verwendete Frischwassermenge gibt also nur einen einigermaßen genauen Hinweis auf die vom gleichen Grundstück abfließende Schmutzwassermenge, nicht jedoch auf die abfließende Menge des Niederschlagswassers.

Die auf den Grundstücken im Einzugsbereich einer Abwasseranlage anfallenden Niederschlagswassermengen sind, abgestellt auf die gesetzliche Beschreibung des Begriffes "Niederschlagswasser", abhängig von der Größe der bebauten oder künstlich befestigten Fläche des Grundstücks. Sie sind natürlich auch abhängig von der Stärke und Dauer der Niederschläge, was hier aber vernachlässigt werden kann mit dem Hinweis, daß die Regenereignisse innerhalb der jeweiligen Einzugsgebiete öffentlicher Abwasseranlagen im Jahresverlauf gleich sind in Dauer und Ergiebigkeit. Das heißt, im Wesentlichen bestimmen ausschließlich die Größen der bebauten oder künstlich befestigten Grundstücksflächen, die an die öffentlichen Abwasseranlagen angeschlossen sind (im Folgenden "versiegelte Flächen" genannt), die Menge des zu entsorgenden Niederschlagswassers. Die Einleitung dieses Niederschlagswassers zusammen mit dem auf dem gleichen Grundstück anfallenden Schmutzwasser stellt die Inanspruchnahme der öffentlichen Einrichtung "Abwasseranlage" dar, für die der Unternehmer dieser Einrichtung (Gemeinde oder Abwasserverband) Gebühren auf der Grundlage des § 10 hessKAG fordern kann.

Die gebührenrechtliche Problematik:

Die

Erhebung von Gebühren für die Inanspruchnahme einer öffentlichen Einrichtung

bedeutet nichts anderes als die Verteilung

der Kosten der Einrichtung (was dazu gehört, ist in § 10 Abs.2 Satz 2

hessKAG aufgeführt) auf ihre Nutzer.

Hierbei sind Art und Umfang der

jeweiligen Inanspruchnahme zu berücksichtigen (vgl. § 10 Abs.3 hessKAG). Das

heißt, in dem Verteilungsmaßstab, Gebührenmaßstab genannt, muß sowohl die

Quantität als auch die Qualität des im jeweiligen Einzelfall eingeleiteten

Abwassers berücksichtigt werden, wenn dies für die Abwasserentsorgungskosten

nicht nur unerhebliche Bedeutung hat (siehe

hierzu Driehaus-Lohmann,

Kommunalabgabenrecht, § 6 Rn. 688 - 690). So hat beispielsweise die

Rechtssprechung in der Vergangenheit den Frischwassermaßstab für die Bemessung

der Abwassergebühren, also ohne Berücksichtigung der Einleitung von Niederschlagswasser,

für zulässig gehalten, wenn nach den örtlichen Verhältnissen die Kosten der

Regenwasserableitung im Vergleich zur Schmutzwasserableitung gering waren,

weil dann noch davon ausgegangen werden kann, daß der Frischwassermaßstab auch

in Bezug auf die Niederschlagswasserableitung im allgemeinen zu einer annähernd gerechten Gebührenbelastung

der Benutzer der Kanalisation führt (vgl.

HessVGH, Beschluß vom 07.06.1985 - V N 3/82 - in KStZ 1985,193 = GemHH 1986,

186 = ZKF 1985, 254).

Von geringen Kosten der Niederschlagswasserbeseitigung im Vergleich zur Schmutzwasserbeseitigung kann heute jedoch nicht mehr gesprochen werden. In den letzten Jahren haben sich die Anforderungen der Wasserwirtschaft an die Behandlung und Beseitigung des Niederschlagswassers ständig erhöht und jede Gemeinde, die ihre Abwasseranlage den derzeit geltenden Regeln der Technik entsprechend ausgebaut hat - und damit auch die Abwasserabgabenbefreiung für Niederschlagswasser gemäß § 6 Abs. 1 HAbwAG erreichen konnte - wird feststellen müssen, daß im Vergleich die Kosten der Niederschlagswasserbeseitigung den Kosten der Schmutzwasserbeseitigung entsprechen. So muß beispielsweise gesehen werden, daß die Dimensionierung des Kanalnetzes für den sogenannten Einjahresregen erfolgt und die abzuleitenden Schmutzwassermengen wesentlich geringere Leitungsdimensionen nur erfordern. Die hydraulischen Probleme der Niederschlagswasserentsorgung zu bewältigen erfordert zumindest den gleichen finanziellen Aufwand wie die eigentliche Reinigung vorwiegend des Schmutzwassers. Angesichts dieser Kostensituation, die zugegebenermaßen von Gemeinde zu Gemeinde unterschiedlich sein kann, wird in absehbarer Zeit nicht mehr davon gesprochen werden können, daß die Kosten der Regenwasserbeseitigung gering seien im Vergleich zu den Kosten der Schmutzwasserbeseitigung. Das heißt, es wird Zeit für Überlegungen, wie der Maßstab für die Bemessung von Abwassergebühren gestaltet werden muß, damit eine "annähernd gerechte Gebührenbelastung" der Abwassereinleiter erreicht wird.

Allerdings ist nicht nur das Kostenverhältnis für die Frage entscheidend, ob das Niederschlagswasser im Gebührenmaßstab berücksichtigt werden muß. Denn selbst bei einem hohen Kostenanteil für die Niederschlagswasserbeseitigung zeigen sich gleiche Ergebnisse, wenn auf allen Grundstücken im Entsorgungsgebiet das Verhältnis zwischen abzuleitender Niederschlagswassermenge einerseits und abzuleitender Schmutzwassermenge andererseits jeweils gleich wäre. Eine besondere Berücksichtigung der Niederschlagswasserableitung bei der Gebührenbemessung würde sich dann als überflüssig herausstellen. Unterschiedliche Verhältnisse zwischen Niederschlagswasserableitung und Schmutzwasserableitung sind bis zu einem bestimmten Grad vernachlässigbar, wenn sie geringfügig sind und eine noch "annähernd gerechte Gebührenbelastung" der Gebührenpflichtigen zulassen.

Unterschiedliche Entwässerungsverhältnisse:

Was sind nun unterschiedliche Entwässerungsverhältnisse in diesem Sinne?

Sie lassen sich in folgende Fallgruppen einordnen:

1. Niederschlagswasser wird gar nicht in die Abwasseranlage eingeleitet. Es wird entweder auf dem Grundstück versickert und/oder verwertet (§ 52 Abs.3 Nr.2 HWG). Es wird in wasserrechtlich zugelassener Weise direkt in ein Gewässer eingeleitet (§ 52 Abs.3 Nr.5 HWG oder in der Form des Gemeingebrauchs, § 32 Abs.1 Satz 2 HWG).

2. Es wird von dem angeschlossenen Grundstück ausschließlich Niederschlagswasser der Abwasseranlage zugeführt (z.B. Garagengrundstücke, Grundstücke mit Transformatorenhäuschen, befestigte Parkplätze).

3. Auf dem Grundstück befindet sich ein Wassergroßverbraucher, ohne daß dem überdurchschnittlichen Wasserverbrauch auch entsprechend große versiegelte Flächen gegenüber stehen.

4. Auf dem Grundstück befinden sich überdurchschnittlich große versiegelte Flächen, ohne daß auch ein entsprechend großer Wasserverbrauch darauf stattfindet.

Wenn der Anteil dieser außergewöhnlichen Fälle mehr als 10% aller zu entwässernden Grundstücke beträgt, wird man nicht mehr davon ausgehen können, daß sie im Wege der zulässigen Typisierung im Rahmen eines Wahrscheinlichkeitsmaßstabes unberücksichtigt bleiben oder als einzelne Härtefälle einer individuellen Lösung unter Billigkeitsgesichtspunkten zugeführt werden könnten. Vielmehr ist dann der Satzungsgeber aufgefordert, nach Regelungen zu suchen, die eine "annähernd gerechte Gebührenbelastung" der Nutzer der Abwasseranlage zur Folge haben.

Die

Erhebung einer Niederschlagswassergebühr

neben einer Schmutzwassergebühr als Problemlösung bietet sich nach diesen Überlegungen an, wenn

einige der oben aufgeführ

ten Problemfälle in einem Entsorgungsgebiet festzustellen sind. Denn nur so

lassen sich alle Fallgruppen einer einheitlichen Lösung zuführen, was dem auch

im Abgabenrecht herrschenden Gleichbehandlungsgrundsatz entspricht.

Die Schmutzwassergebühr:

Maßstab für die Schmutzwassergebühr kann nach wie vor der Frischwasserverbrauch auf dem angeschlossenen Grundstück bleiben. Denn der Frischwasserverbrauch gibt einen deutlichen Hinweis auf die vermutlich angefallene Schmutzwassermenge, denn Schmutzwasser ist "das durch Gebrauch in seinen Eigenschaften veränderte Wasser" (§ 51 Abs.1 Satz 1 HWG) , also das gebrauchte Frischwasser. Dabei spielt es keine Rolle, ob dieses Frischwasser aus der öffentlichen Wasserversorgungsanlage, aus Eigenversorgungsanlagen, aus Gewässern oder gar aus Regensammeleinrichtungen entnommen wird. Maßgeblich ist und bleibt die Tatsache, daß Wasser gebraucht und zu Schmutzwasser wird und deshalb als solches der Abwasseranlage zugeleitet werden muß. (Überlassungspflicht nach § 52 Abs.2 HWG). Das auf dem Grundstück zum Zwecke des Gebrauchs verwendete Wasser muß deshalb (mittels Wasserzähler) gemessen und der Gebührenberechnung zugrundegelegt werden. Wenn und soweit auf einem Grundstück aus der öffentlichen Wasserversorgungsanlage entnommene und dabei gemessene Wassermengen nachweislich nicht zu Abwasser werden, sind sie bei der Gebührenbemessung wieder abzusetzen, wenn sie erheblich sind. Als erheblich wurden zurückgehaltene Wassermengen angesehen, die pro Grundstück jährlich 60 m3 übersteigen (BVerwG, Beschluß vom 12.02.1974 - VII B 89/83 - in KStZ 1974, 171; siehe auch Hinweise in HSGZ 1984, 451 und Driehaus-Lohmann, Kommunalabgabenrecht, § 6 Rn. 698b). Unzulässig wäre es, die Wassermengen bei der Bemessung der Schmutzwassergebühr unberücksichtigt zu lassen, die aus Regenwasseranlagen zum Zwecke des Gebrauchs entnommen werden, z.B. zur Toilettenspülung oder in der Waschmaschine. Denn diese Wassermengen werden durch den Gebrauch zu Schmutzwasser, unterliegen der Abwasserbeseitigungspflicht der Gemeinde (§ 52 Abs.1 HWG) und der Überlassungspflicht des Grundstückseigentümers (§ 52 Abs.2 HWG) und müssen kostenaufwendig in der Abwasseranlage behandelt und beseitigt werden. Das Argument, durch eine Gebührenbefreiung würde der Einbau und der Betrieb von Regenwassersammeleinrichtungen gefördert werden, was wasserwirtschaftlich zu begrüßen wäre, ist ungeeignet, den Verstoß gegen den Gleichbehandlungsgrundsatz zu rechtfertigen.

Bei der Bemessung der Schmutzwassergebühr sind unterschiedliche Abwasserqualitäten, die der öffentlichen Abwasseranlage zulässigerweise zugeleitet werden dürfen, ausreichend zu berücksichtigen (zum Differenzierungsgebot siehe Driehaus-Lohmann, Kommunalabgabenrecht, § 6, Rn. 686). Unterschieden wird hierbei zwischen

1. Häuslichem Abwasser, das der öffentlichen Anlage direkt zugeleitet werden darf,

2. Abwasser, das erst nach einer Vorreinigung auf dem angeschlossenen Grundstück der Abwasseranlage zugeführt werden darf, weil diese noch nicht mit einer zentralen Abwasserbehandlungsanlage (Kläranlage) ausgerüstet ist. Dieses vorgereinigte Abwasser, das über das öffentliche Kanalnetz direkt - mit wasserrechtlicher Erlaubnis - in ein Gewässer eingeleitet wird, wurde bislang als "Abwasser ohne Fäkalien" bezeichnet. Die geringere Leistung, die die öffentliche Anlage ihren Nutzern bietet, rechtfertigt auch nur eine geringere Gebühr (vgl. HessVGH, Beschluß v. 23.07.1991 - 5 TH 240/89 in ZKF 1992, 14, in dem die Frage der leistungsgerechten Differenzierung ausführlich behandelt wird).

3. Nicht-häuslichem

Abwasser, das einen höheren Verschmutzungsgrad

aufweist als häusliches Abwasser, wobei der Verschmutzungsgrad üblicherweise

bestimmt wird als Chemischer Sauerstoffbedarf (CSB), der für häusliches

Abwasser anzusetzen ist mit einem CSB von 600 mg/l, bestimmt aus der

homogenisierten Probe. Die höheren Leistungen bei der Abwasserreinigung in der

Kläranlage, die im Vergleich zu häuslichem Abwasser erbracht werden müssen,

rechtfertigen eine entsprechend erhöhte Gebühr, auf deren Erhebung eine

Gemeinde auch nicht verzichten darf (etwa aus Gründen der Gewerbeförderung).

Die überdurchschnittliche Verschmutzung des Abwassers verursacht eine höhere

oder intensivere (Art der) Inanspruchnahme der öffentlichen

Abwasserbehandlungsanlage, was durch einen Gebührenzuschlag auszugleichen ist (vgl. HessVGH, Beschluß v. 28.08.1986 - 5 TH

1870/86 - in HSGZ 1987,72 = GemHH 1987, 137).

Die Niederschlagswassergebühr (NWG):

Die Niederschlagswassergebühr (im Folgenden NWG genannt) wird künftig neben der Schmutzwassergebühr erhoben. Sie ermöglicht eine gezielte Berücksichtigung der unterschiedlichen Entwässerungsverhältnisse auf den einzelnen Grundstücken im Einzugsbereich einer Abwasseranlage in Bezug auf die Einleitung von Niederschlagswasser. Sie knüpft an die tatsächliche Einleitung von Niederschlagswasser i.S.d. § 51 Abs.1 HWG in die öffentliche Abwasseranlage an mit der Folge, daß derjenige nicht gebührenpflichtig ist, der von seinem Grundstück Niederschlagswasser nicht in die öffentliche Abwasseranlage einleitet. Wer Niederschlagswasser auf seinem Grundstück sammelt, es auf dem Grundstück gebraucht und anschließend das gebrauchte Niederschlagswasser der Abwasseranlage zuleitet, leitet Schmutzwasser und nicht mehr Niederschlagswasser ein. Für diese Schmutzwassereinleitung sind Schmutzwassergebühren zu entrichten, eine NWG fällt nicht an. Das heißt, die Einführung einer NWG neben einer Schmutzwassergebühr begünstigt alle Grundstückseigentümer, die auf ihr Grundstück gelangendes Regenwasser auffangen und verwerten.

Der Gebührenmaßstab für die NWG:

Bei der Wahl eines geeigneten

Gebührenmaßstabes für die NWG ist wiederum auf die Regelung des § 10 Abs.3

hessKAG abzustellen, wonach die Gebühr nach Art und Maß der Inanspruchnahme

der öffentlichen Einrichtung zu bestimmen ist. Bei einer Regenwassereinleitung,

für die Gebühren erhoben werden soll, ist grundsätzlich kein Unterschied in der

Art der Inanspruchnahme zu erkennen, denn die eingeleitete Regenwassermenge ist

qualitativ auf allen Grundstücken gleich. Unterschiede gibt es nur hinsichtlich

der abgeleiteten Menge, die wiederum abhängig ist von der Größe und in

geringem Maße auch von der Oberflächenbeschaffenheit der an die Kanalisation

angeschlossenen bebauten und künstlich befestigten Flächen. Wenn in einem Entwässerungsgebiet

beispielsweise 600 mm Regen im Jahresdurchschnitt fällt, dann können nicht mehr als 600 l Regenwasser von

einem Quadratmeter bebauter Fläche in die Kanalisation abfließen.

Als Gebührenmaßstab für die Berechnung der NWG bietet sich die bebaute und künstlich befestigte Fläche eines Grundstücks an, von der Niederschlagswasser der Abwasseranlage zugeführt wird (die versiegelte Fläche), die in der Regel an die Anlage angeschlossen ist. Denn die Größe dieser angeschlossenen Fläche bestimmt im Wesentlichen die Menge des Regenwassers, das in die öffentliche Anlage geleitet wird. Zwar könnte unter Heranziehung der statistischen Jahresniederschlagsmenge auch die vermutlich eingeleitete Regenwassermenge errechnet und diese als Gebührenmaßstab verwendet werden. Doch bleiben die Ergebnisse, die durch die eine oder andere Rechenmethode ermittelt werden, immer gleich. Deshalb erübrigt sich der zweite Rechenschritt, der das Berechnungsverfahren nur unnötig erweitert.

Es stellt sich jedoch die Frage, ob es ausreicht, alleine an die versiegelte Fläche anzuknüpfen, da bekannt ist, daß je nach Oberflächenbeschaffenheit und Neigungswinkel mehr oder weniger Wasser abgeleitet wird, mehr oder weniger Wasser verdunstet oder versickert. Muß dann nicht auch der jeweilige Verdunstungs- oder Versickerungsgrad in die Berechnungen einfließen?

Diese Frage ist relativ einfach zu beantworten. Man muß sich nur vor Augen halten, daß in der Vergangenheit die Abwassergebühren fast überall ausschließlich nach dem Wahrscheinlichkeitsmaßstab des Frischwasserverbrauches berechnet worden sind, der mit wenigen Ausnahmen von der Rechtssprechung bislang als ausreichend angesehen worden ist. Wenn nun in Ansehung gestiegener oder steigender Aufwendungen für die Regenwasserentsorgung und unterschiedlicher Entwässerungsverhältnisse auf den einzelnen Grundstücken dieser einheitliche Maßstab aufgegeben und die Niederschlagswasserableitung getrennt von der Schmutzwasserableitung gebührenrechtlich erfaßt wird, ergibt sich eine wesentliche Verfeinerung des Gebührenmaßstabes, allerdings auch mit der Folge, daß die dadurch steigende Gebührengerechtigkeit mit einem höheren Verwaltungsaufwand bezahlt wird, der die Gebührenpflichtigen ebenfalls belastet. Soll nun auch noch die Art der Oberflächenbefestigung und die Neigung der befestigten Flächen in den Maßstab mit einbezogen werden, erhöhen sich die notwendigen Verwaltungsaufwendungen in einem kaum noch zu vertretendem Maße, ohne daß hierdurch eine wesentlich höhere Gebührengerechtigkeit verbunden wäre, die den Mehraufwand rechtfertigen könnte.

Das

Prinzip der "Praktikabilität der

Rechtsnormen" (siehe hierzu

Driehaus-Dahmen, Kommunalabgabenrecht,

§ 4 Rn. 128 -130) läßt es zu, derartige

Feinheiten außer Betracht zu lassen, zumal die tatsächlich von einer Fläche

abgeleitete Regenwassermenge nicht auf einfache Art und Weise genau gemessen

werden kann. Allenfalls könnte auf sogenannte "Abflußbeiwerte"

zurückgegriffen werden, die aber auch nur auf rein statistischen Berechnungen

fußen. Der Satzungsgeber muß nicht jede denkbare und mögliche Differenzierung

vornehmen, um den Gleichheitsgrundsatz zu wahren (vgl. etwa VGH München, Urteil v. 06.06.1984 - 2 A 2501/78 in GemHH

1985, 164).

So

hat die Rechtsprechung vor noch nicht allzulanger Zeit Entscheidungen

getroffen, wonach kein Verstoß gegen Art. 3 GG vorliegt wenn bezüglich der

Regenwasserableitung der undifferenzierte Maßstab der Grundstücksfläche

angewandt wird (OVG Münster, Urteil v.

13.05.1970 - II A 1205/68 - in OVGE 25,

254), wenn die Eigentümer von Grundstücken unter einer Größe von 1.000 m2 von Regenwassergebühren freigestellt werden (VG Köln, Urteil v. 10.04.1969 - 7 K 1881/66 -) und wenn bei

der Erhebung wiederkehrender Beiträge für die Oberflächenentwässerung der

undifferenzierte Maßstab der Grundstücksfläche verwandt wird (BVerwG, Urteil v. 24.09.1987 - 8 C 28.86 -

NVwZ 1988, 159).

"Mit der Erhebung getrennter Gebühren für die

Ableitung von Schmutzwasser, berechnet nach dem Frischwasserverbrauch und für

die Ableitung von Regenwasser, berechnet nach der bebauten und befestigten

Quadratmeterfläche des Grundstücks, ermöglicht die Satzung von vorneherein

eine wesentlich bessere Angleichung der Gebührenhöhe an die tatsächlichen

Verhältnisse, als dies bei der Erhebung einer allein nach dem

Frischwasserverbrauch bemessenen einheitlichen Gebühr für die Schmutz- und

Regenwasserableitung der Fall wäre." (HessVGH,

Beschluß v. 07.06.1985 - V N 3/82 - a.a.O.)

Die Frage, welcher Maßstab für die NWG gewählt werden sollte, stellt sich nicht nur aus gebührenrechtlicher Sicht. Denn hiernach gäbe es durchaus einfachere Maßstäbe, so z.B. die undifferenzierte Grundstücksfläche (siehe oben). Auch andere Gründe können eine wichtige Rolle spielen, den in der Mustersatzung des Hessischen Städte- und Gemeindebundes (Entwässerungssatzung) vorgesehenen Maßstab der versiegelten Fläche für die Bemessung der NWG heranzuziehen.

Die Förderung der

Niederschlagswasserverwertung:

Die Einführung der NWG verfolgt auch das Ziel, die Einleitungen von Niederschlagswasser in die öffentliche Abwasseranlage zu verringern. Bis zum Inkrafttreten des neuen Hessischen Wassergesetzes (i.d.F. vom 22.02.1990, GVBl. I S. 114) am 01.01.1990 galt in Verbindung mit den kommunalen Abwassersatzungen der uneingeschränkte Benutzungszwang in Bezug auf die öffentliche Abwasseranlage, in die jeder Tropfen Abwasser, der auf einem Grundstück anfiel, eingeleitet werden mußte, solange nicht im Einzelfall eine (Teil-) Befreiung gewährt worden war. Niederschlagswasser war nach dem bisherigen Wassergesetz Abwasser, also der öffentlichen Abwasseranlage zuzuführen. Nunmehr hat der Landesgesetzgeber Niederschlagswasser nur noch dann dem Abwasserbegriff unterstellt, wenn es nach dem Abfließen von bebauten oder künstlich befestigten Flächen auch gesammelt wird. Diese Sammlung des Niederschlagswassers geschieht i.d.R. in der Abwasseranlage, also in der gemeindlichen Kanalsammelleitung. Wird Regenwasser nicht der Abwasseranlage zugeführt und auch nicht anderweitig gesammelt, stellt es kein Abwasser dar, auf das sich der kommunalrechtliche Anschluß- und Benutzungszwang beziehen könnte.

Wird hingegen Niederschlagswasser in einer speziell dafür geschaffenen Einrichtung auf dem jeweiligen Grundstück (Zisterne) gesammelt, erfüllt es zwar den Abwasserbegriff des § 52 Abs.1 HWG, doch gilt für dieses Abwasser dann die Ausnahme von der gemeindlichen Beseitigungs- und der privaten Überlassungspflicht gemäß § 52 Abs. 3 Nr. 2 HWG, denn die Sammlung des Niederschlagswassers geschieht ja zum Zwecke der Verwertung.

Folgerichtig ist deshalb auch in der Entwässerungssatzung die Regelung über den Benutzungszwang (§ 3 Abs. 2 EWS) angepaßt worden: Ihm unterliegt nur noch das Abwasser, das unter die Abwasserbeseitigungspflicht gem. § 52 Abs. 1 HWG und die Überlassungspflicht gem. § 52 Abs. 2 HWG fällt.

Es ist also möglich und zulässig, auf dem privaten Grundstück Niederschlagswasser zu sammeln und zu verwerten. Es belastet dann nicht die öffentliche Abwasseranlage und damit ergibt sich die Rechtfertigung, das zurückgehaltene und verwertete Niederschlagswasser bei der Gebührenbemessung unberücksichtigt zu lassen, was allerdings voraussetzt, daß für die Einleitung des Niederschlagswassers eine besondere Gebühr erhoben wird. Oder anders ausgedrückt: Bei Einführung einer NWG, die nach der versiegelten Fläche eines Grundstücks berechnet wird, bleiben die Flächen unberücksichtigt und niederschlagswassergebührenfrei, die an eine Niederschlagswasseranlage angeschlossen sind.

Zuschüsse für den Bau von Zisternen:

Oft

wird auch die Frage gestellt, ob der Bau

von Zisternen sinnvollerweise durch die Gewährung von Zuschüssen gefördert

werden soll. Hierzu ist zunächst einmal zu sagen, daß Regenwassernutzungsanlagen

insgesamt positiv zu bewerten sind, weil mit ihrer Einrichtung und Nutzung der Trinkwasserverbrauch reduziert, die

Grundwasserentnahmen eingeschränkt, die Abwasserreinigung verbessert und

damit der Umwelt Gutes angetan werden kann. Allerdings muß nicht alles, was

positiv zu sehen ist, auch von den Gemeinden mit "Bargeld" gefördert

werden. Ich meine, daß es viele andere gute, oftmals noch förderungswürdigere

Zwecke gibt, die mit Zuschüssen zu fördern niemand zu verlangen wagt. Andererseits

ist es manchmal notwendig, um erst einmal gute Beispiele in die Welt zu setzen,

auf die später verwiesen werden kann, eine Förderung am Anfang zu gewähren,

auf die dann zu gegebener Zeit verzichtet werden kann. Eine Förderung durch Zuschüsse sollte jedoch - wenn überhaupt - begleitet werden von einer Änderung des

Gebührenmaßstabes mit der Einführung der

Niederschlagswassergebühr.

Voraussetzung jeglicher Förderung durch Zuschüsse ist natürlich ein entsprechender Haushaltsansatz und jede Zuschußrichtlinie sollte unter einen sogenannten "Haushaltsvorbehalt" gestellt werden: Eine finanzielle Förderung kann bei Vorliegen der Tatbestandsvoraussetzungen nur dann gewährt werden, wenn auch haushaltsrechtlich die hierfür erforderlichen Mittel im Haushaltsplan bereitgestellt sind. Eine Gemeinde könnte anstelle von Förderrichtlinien auch durch Haushaltsvermerk derartige Fördermaßnahmen festschreiben. Sowohl ein Richtlinienbeschluß als auch ein Haushaltsvermerk sind rechtlich als eine Art Subventionsmaßnahme zu sehen, die außer der Mittelbereitstellung im Haushaltsplan keiner weiteren gesetzlichen Grundlage bedarf (vgl. BVerwG, Urteil v. 17.03.1977 - VII C 59/75 - in NJW 1977, 1838).

Die Versickerung von Niederschlagswasser

Auch die Versickerung von Niederschlagswasser ist nach den wasserrechtlichen Vorschriften möglich und - mit wasserrechtlicher Erlaubnis - zulässig. (Zur Problematik einer gemeindlichen Versickerungssatzung nach § 44 Abs. 3 HWG siehe Fabry, HSGZ 1991, 292). Sie ist auch begrüßenswert und zu fördern. Die Einführung einer NWG bringt die gleichen finanziellen Vorteile für die Gebührenpflichtigen für den Fall der Verwertung wie für den Fall der Versickerung: Die nicht an die öffentliche Abwasseranlage angeschlossenen versiegelten Flächen bleiben gebührenfrei.

Allerdings muß im Einzelfall darauf geachtet werden, daß nicht das Wasser, das angeblich versickert, beispielsweise über eine um das Gebäude geführte Drainage aufgefangen und so über diesen Umweg der öffentlichen Abwasseranlage zugeführt wird. Zu derartigen Drainagen, die an die öffentliche Abwasseranlage angeschlossen sind, ist grundsätzlich zu sagen, daß diese in aller Regel unzulässig sind. Nach dem bisherigen Abwassersatzungsrecht war die Einleitung von Grundwasser (aus Drainagen) in die öffentliche Abwasseranlage nur mit besonderer Genehmigung der Gemeinde zulässig (und wann wurden solche Genehmigungen erteilt ?) und die neue Entwässerungssatzung läßt die Einleitung von Grundwasser und damit den Anschluß von Drainagen grundsätzlich nicht zu (§ 7 Abs. 6 EWS). Für die Ableitung von Grundwasser sind die öffentlichen Abwasseranlagen viel zu teuer, zumal dieses auch bei Trockenwetter in Abwasseranlagen fließende Grundwasser abwasserabgabenpflichtig ist (§ 2 Abs.1 AbwAG) und dieses Drainagewasser nicht gemessen werden kann, sodaß für dessen Einleitung i.d.R. auch keine Gebühren erhoben werden. Wenn die Ableitung von Grundwasser nicht zu umgehen ist (z.B. durch den Bau wasserdichter Keller), sollten andere technische Möglichkeiten ergriffen werden, um das Grundwasser kostengünstig und vor allem umweltgerecht abzuführen.

Die "versiegelte" Fläche:

Die versiegelte, also bebaute oder künstlich befestigte Fläche eines Grundstücks, von der das von Niederschlägen stammende Wasser abfließt, erzeugt Niederschlagswasser und ist deshalb Gebührenmaßstab für die Niederschlagswassergebühr. Aber was ist als versiegelte Fläche, genauer gefragt, als künstlich befestigte Fläche in diesem Sinne anzusehen?

Abließen von Niederschlagswasser und Einleiten in die öffentliche Abwasseranlage setzt voraus, daß die zu betrachtende Fläche mit der Kanalisation verbunden ist. Die bebaute Fläche, die überdacht ist, kann über die Regenrinne, dem Fallrohr und den Grundleitungen mit der Kanalisation verbunden sei. In einem derartigen Fall tauchen keine Zweifel auf, daß diese Dachfläche Niederschlagswasser in die öffentliche Abwasseranlage einleitet. Sind andere befestigte Flächen eines Grundstücks beispielsweise über einen Bodenablauf mit der Grundstücksentwässerung verbunden, dann deutet das Vorhandensein des Bodenablaufs darauf hin, daß diese Fläche "versiegelt" ist und der Niederschlagswasserbeseitigung (Oberflächenentwässerung) bedarf. Umgekehrt ist eine künstlich befestigte Fläche (z.B. betonierte Terrasse) ohne Bodenablauf nicht als "versiegelt" im hier verstandenen Sinne anzusehen, wenn das darauf anfallende Niederschlagswasser seitlich in angrenzendes Rasengelände abfließt. Das Vorhandensein eines funktionsfähigen Bodenablaufes mit Anschluß an die Kanalisation deutet also darauf hin, daß die damit versehene Fläche versiegelt ist und der Gebührenbemessung zugrundegelegt werden muß. Niemand wird auf die Idee verfallen, beispielsweise eine unbefestigte Bodenfläche mit einem Wasserablauf zur Kanalisation zu versehen, weil dann in kürzester Zeit dieser Ablauf mit Sand und Schmutz zugesetzt und seine Funktion verlieren würde.

Allerdings gibt es auch Fälle, in denen eine Fläche befestigt ist und darauf anfallendes Niederschlagswasser der öffentliche Abwasseranlage ohne Vorhandenseins eines Bodenablaufs zugeführt wird, weil die Flächenneigung das Niederschlagswasser über angrenzendes Straßengelände in einen Straßeneinlaufschacht leitet. Derartige Fallgestaltungen findet man häufig bei Grundstücks- oder Garagenzufahrten. Hat die befestigte Zufahrt zur Garage eine Neigung zum Garagentor hin, dann wird vor dem Garagentor ein Einlaufgerinne mit Anschluß an die Kanalisation eingebaut. Eine Überflutung der Garage muß ja verhindert werden! Ist die Zufahrt hingegen zum angrenzenden Bürgersteig geneigt, dann hat man oft dieses Einlaufgerinne an der Grenze zum Gehweg "vergessen". Dann fließt das Niederschlagswasser eben über den Gehweg und die Straßenrinne bis in den nächsten Straßeneinlaufschacht. Ohne Frage ist in einem derartigen Fall die befestigte Garagenzufahrt als gebührenpflichtige, weil "versiegelte" Fläche anzusehen, die in die öffentliche Abwasseranlage entwässert. Im Übrigen sollten derartige Fälle baurechtlich und aus dem Gesichtspunkt der Verkehrssicherungspflicht überprüft werden.

Die Straßenentwässerung:

Auch

Straßen, Wege und Plätze, die befestigt und an die öffentliche Abwasseranlage

angeschlossen sind, gehören zu den "versiegelten" Flächen,

wobei es keine Rolle spielt, wer

Eigentümer oder Baulastträger der Straße ist. Daß diese Flächen bislang bei der

Gebührenerhebung keine Rolle spielten, lag ausschließlich daran, daß für eine

Berechnung der Gebühren nach dem Frischwasserverbrauch keine Berechnungsgrundlage

vorhanden war. Allerdings durfte die Inanspruchnahme der öffentliche

Abwasseranlage durch die Straßenentwässerung auch bisher nicht den

Gebührenpflichtigen angelastet werden, die nur für ihre jeweils eigene

Inanspruchnahme der öffentlichen Einrichtung abgabepflichtig sind. Deshalb

mußte schon immer der über die Gebührenerhebung zu deckende Aufwand für die

öffentliche Abwasseranlage i.S.d. § 10 Abs.2 hessKAG zunächst gekürzt werden um

den Kostenanteil, der für die Entwässerung der öffentlichen Straßen, Wege und

Plätze angefallen ist (vgl. BVerwG,

Urteil v. 26.10.1977 - VII C 4.76 - in KStZ 1978, 131). Dieser Kostenanteil wurde zumeist geschätzt, hin und

wieder auch konkret ermittelt durch Aufteilung der vollen Entwässerungskosten

in Anteile für die Schmutzwasserbeseitigung einerseits und in Anteile für die

Niederschlagswasserbeseitigung andererseits. Der letztgenannte Anteil wurde

dann noch in einen Anteil für die privaten Grundstücksflächen und in einen

Anteil für die öffentlichen Verkehrsflächen weiter aufgeteilt. (Näheres hierzu in Driehaus-Lichtenfeld,

Kommunalabgabenrecht, § 6 Rn. 746 u. 747).

Bei Einführung einer NWG ergibt sich sozusagen automatisch auch die "richtige" Belastung der Straßenbaulastträger mit Entwässerungsgebühren für ihre Straßen, Wege und Plätze, denn diese gehören zu den "versiegelten" Flächen, die ebenso wie die privaten versiegelten Flächen zur Leistung der NWG herangezogen werden. Die notwendige Gleichbehandlung dieser Nutzer der öffentliche Abwasseranlage ist dann also gewährleistet. Zu beachten sind dann allerdings etwaige Ablösungsverträge, die die Gemeinden mit "fremden" Straßenbaulastträgern abgeschlossen haben in Bezug auf die Straßenentwässerung: Denn wenn diese Straßenbaulastträger sich sowohl an den Bau- wie auch Betriebskosten der öffentlichen Abwasseranlage, die sowohl die Grundstücks- wie auch die Straßenentwässerung sicherstellt, beteiligt haben durch Zuschüsse, die zumeist nach der jeweiligen Leitungslänge pauschaliert gezahlt worden sind, dann kommt natürlich eine Heranziehung zu Entwässerungsgebühren so lange nicht in Betracht, wie die Betriebskosten nach der vertraglichen Regelung im Einzelfall bereits bezahlt worden sind: In Hessen zumeist bis zur "Abgängigkeit" des verlegten Kanales.

Die Berechnung des Gebührensatzes der

NWG:

Für die Berechnung des Gebührensatzes für die NWG werden folgende Grundlagen benötigt:

1. Der Kostenanteil für die Niederschlagswasserbeseitigung

2. Die Gesamtsumme der bebauten und künstlich befestigten Flächen, von denen Niederschlagswasser der öffentliche Abwasseranlage zugeführt wird.

Die Niederschlagswasserbeseitigungskosten

verteilt auf die Gesamtsumme der versiegelten Flächen ergeben den

Gebührensatz, der pro Flächeneinheit zu erheben ist.

Daneben wird für die Einleitung des Schmutzwassers die Schmutzwassergebühr (SWG) erhoben, deren Gebührensatz ermittelt wird durch Verteilung des Kostenanteils für die Schmutzwasserbeseitigung auf die gebührenpflichtige (verkaufte) Frischwassermenge.

Beides zusammen, also die Einnahmen aus der NWG und der SWG ergeben dann wieder die vollen Kosten der Abwasserbeseitigung i.S.d. § 10 Abs. 2 hessKAG.

Am folgenden Beispiel werden die Berechnungsvorgänge deutlich und ihre Auswirkungen auf die Gebührensätze:

Muster einer Gebührenkalkulation für Abwassergebühren:

Grunddaten:

a) Entwässerungskosten gem. § 10 Abs. 2 KAG 360.000,00 DM

b)

Frischwasserverkauf: 100.000,-- m3

c) Versiegelte und angeschlossene Fläche: 180.000,-- m2

Gebührensatzberechnung bei

Frischwassermaßstab:

Aufwand: 360.000,00 DM

. /. Straßenentwässerungskosten - 60.000,00 DM

(pauschal mit 16,6% angenommen)

zu verteilen = 300.000,00 DM

auf 100.000 m3 ergibt den

einheitlichen Gebührensatz von 3,-- DM /m3

Gebührensatzberechnung bei Aufteilung der

Gebühr in

a) Gebühr für Schmutzwasser

berechnet nach Frischwasserverbrauch

b) Gebühr für Niederschlagswasser

berechnet nach versiegelter Fläche (auch der Straßenflächen!)

Aufwand: 360.000,00

DM

a) davon 50% für Schmutzwasserbeseitigung = 180.000,00 DM,

verteilt auf

100.000,--

m3

ergibt eine Schmutzwassergebühr von 1,80 DM / m3

b) davon 50% für Niederschlagswasserbeseitigung = 180.000,00 DM,

verteilt auf 180.000,-- m2

ergibt eine Niederschlagswassergebühr von 1,00 DM / m2

Dieses Beispiel zeigt sehr deutlich, daß im Vergleich zur bisherigen Gebührenberechnung sich der Gebührensatz für die verbrauchsabhängige Schmutzwassergebühr nicht unerheblich vermindert und daß die Niederschlagswassergebühr durchaus nennenswerte Beträge erreicht. Die in diesem Beispiel verwendeten Zahlen sind zwar zur besseren Übersichtlichkeit gerundet, die Größenordnungen entsprechen jedoch real vorliegenden Daten.

Die Auswirkungen der Einführung einer NWG im Einzelfall werden aus folgender Beispielsrechnung deutlich, in der die obigen Gebührensätze für zwei Grundstücke herangezogen worden sind:

Auswirkungen der Neuregelung in zwei ausgewählten Beispielsfällen:

A.

Wohngrundstück:

120 m2 Dachfläche, 100 m3 Frischwasserverbrauch jährlich,

die Gemeinde erhebt eine

Wasserbenutzungsgebühr von 2,50 DM/m3

Alte Gebührenregelung:

Gemeinde erhebt als Abwassergebühr für 100 m3 x 3,-- DM 300,00 DM

als Wassergebühr 100 m3 x 2,50 DM 250,00 DM

insgesamt also jährlich 550,00

DM

Neue Gebührenregelung, aber keine

Regenwassernutzung:

Gemeinde erhebt als Niederschlagswassergebühr (NWG) für

120 m2 Dachfläche x 1,-- DM 120,00 DM

als Schmutzwassergebühr (SWG) 100 m3 x 1,80 DM 180,00 DM

als Wassergebühr 100 m3 x 2,50 DM 250,00 DM

insgesamt also jährlich 550,00

DM

Neue Gebührenregelung und Regenwassernutzung:

Dachfläche ist an Regenwasserzisterne angeschlossen, deren Notüberlauf in eine Versickerung mündet, die Regenwassernutzung führt zu einer Verringerung des Trinkwasserbezugs um 40 m3 jährlich, deshalb entfällt die Erhebung der NWG 0,00 DM

Schmutzwassergebühr für 100 m3 Schmutzwasser, entstanden aus

60 m3 Trinkwasser und 40 m3 Regenwasser aus der Zisterne x 1,80 DM 180,00 DM

Wassergebühr 60 m3 x 2,50 DM 150,00 DM

insgesamt also jährlich 330,00

DM

Die Gebührenersparnis durch die

Regenwassernutzung beträgt

in diesem Beispielsfall jährlich 220,00

DM.

B.

Gewerbegrundstück, Spedition:

Bebaute und künstlich befestigte (versiegelte) Fläche: 2.000 m2

jährlich 80 m3 Trinkwasserverbrauch

Alte Gebührenregelung:

80

m3 Frischwasserverbrauch x 3,00 DM Abwassergebühr

ergibt 240,00 DM

Neue Gebührenregelung:

für 2000 m2 versiegelte Fläche wird eine NWG von 1,00 DM/m2 erhoben = 2.000,00 DM

für 80 m3 Frischwasserverbrauch eine SWG von 1,80 DM/m3 = 144,00 DM

das sind Abwassergebühren von insgesamt 2.144,00

DM

Hinzu kommt natürlich noch die Wasserbenutzungsgebühr.

Aus

dieser beispielhaften Berechnung der Gebühren nach dem bisherigen,

undifferenzierten Frischwassermaßstab und nach dem geteilten Maßstab ergibt

sich deutlich, welche Vorteile der Grundstückseigentümer, der zu

Niederschlagswassergebühren neben Schmutzwassergebühren veranlagt wird,

erzielen kann, wenn eine Regenwasserrückhaltung auf dem Grundstück erfolgt.

Wird Regenwasser nicht nur zurückgehalten, sondern auch verwertet, und so Trinkwasser

durch Regenwasser ersetzt, erhöht sich der Vorteil durch die teilweise

Einsparung auch der Wasserbenutzungsgebühr. Es zeigt sich, daß die neue

Gebührenregelung mit dem in der Entwässerungssatzung des Hessischen Städte- und

Gemeindebundes gewählten Maßstab für die NWG im Ergebnis eine sehr gute

Angleichung der im Einzelfall zu erhebenden Gebühren an die tatsächliche Inanspruchnahme

der öffentliche Abwasseranlage ermöglicht. Sie führt - ohne

gebührenrechtliche Grundsätze zu verletzen - auch zu einer Förderung der Niederschlagswasserzurückhaltung und der Niederschlagswasserverwertung.

Bei Erzielung derartiger Ergebnisse kann meines Erachtens kaum noch darüber gestritten werden, ob zum Zwecke der Verwaltungsvereinfachung auf mehr pauschalierende Maßstäbe für die NWG zurückgegriffen werden sollte, wie beispielsweise der Grundstücksmaßstab, der Zonenmaßstab mit Abflußbeiwerten oder ähnliche, die in der Vergangenheit durchaus von der Rechtsprechung gebilligt worden sind. Denn auch bei der Wahl derartiger pauschalierenden Maßstäbe muß dennoch im Rahmen von Berechnungen nachgewiesen werden, daß mit ihnen noch einigermaßen "gerechte" Ergebnisse erzielt werden - was bei Anlegung strenger Maßstäbe nicht einfach sein dürfte. Auf jeden Fall erbringen sie aber auch nur pauschale Ergebnisse, sodaß jedenfalls die Forderung des Gesetzgebers in § 55 Nr.5 HWG (Förderung des rationellen Umgangs mit Wasser durch die Gestaltung der Benutzungsbedingungen und -entgelte) mit solchen pauschalen Maßstäben nicht erfüllt werden kann. Andererseits kann diese gesetzliche Forderung nicht dazu führen, Gebührenmaßstäbe heranzuziehen, die den gebührenrechtlichen Grundsätzen, die sich letztlich aus der Verfassung herleiten, widersprechen.

Der notwendige Verwaltungsaufwand:

Die Einführung der NWG erfordert einen zusätzlichen Verwaltungsaufwand für die Erhebung und Pflege der maßgeblichen Grundstücksdaten, der nicht zu unterschätzen ist. Immerhin muß für jedes Grundstück, das von der öffentliche Abwasseranlage erschlossen ist, ermittelt und dokumentiert werden, welche Flächen Niederschlagswasser in die Kanalisation ableiten. Bei Vorhandensein von Regenwassersammeleinrichtungen muß geprüft werden, ob sie alle Niederschlagswassermengen des jeweiligen Grundstücks speichern können, ob ein eventueller Überlauf in die Kanalisation mündet oder in eine Versickerung. Die ermittelten Daten bedürfen anschließend auch einer ständigen Pflege, denn Veränderungen der tatsächlichen, maßgebenden Verhältnisse führen zu Änderungen der Verteilung der Kosten und damit des Gebührensatzes. Werden derzeit versiegelte Flächen in Zukunft wieder entsiegelt, vermindert sich die Gesamtsumme der Flächen und damit der Teiler für die Kosten: Der Gebührensatz muß steigen, denn die Kosten der öffentliche Abwasseranlage vermindern sich i.d.R. nicht. Werden umgekehrt Grundstücke neu bebaut und künstlich befestigt, erhöht sich auch der Teiler mit der Folge sinkender Gebührensätze, wenn sich mit dem Fortschritt der Bebauung nicht gleichzeitig die Notwendigkeit ergibt, neue Abwasseranlagen zu bauen und sich damit auch die Kosten erhöhen.

Es fragt sich also, welchen Verwaltungsaufwand eine Gemeinde bei der Datenerhebung und bei der Datenpflege betreiben muß und welche Möglichkeiten der Minimierung des Aufwands zur Verfügung stehen.

Die Erfassung der versiegelten Flächen:

Die Erfassung der versiegelten Flächen im Einzugsbereich der öffentliche Abwasseranlage könnte dadurch bewerkstelligt werden, daß ein Meßtrupp von Grundstück zu Grundstück zieht und die für die Berechnung der NWG maßgeblichen Flächen ausmißt. Einige Grunddaten könnten durchaus auch aus den Baugenehmigungsunterlagen entnommen werden, denn aus den Entwässerungsplänen müßte ersichtlich sein, welche bebauten Flächen an die Kanalisation angeschlossen sind. Allerdings wird man dann schnell bemerken, daß nicht alle Oberflächenbefestigungen tatsächlich in den Bauakten verzeichnet sind, und daß die Entwässerungspläne zumeist nicht die wahren Verhältnisse widergeben. Das heißt, nur an Ort und Stelle lassen sich die erforderlichen Feststellungen umfassend und richtig treffen.

Nun wäre aber die Durchführung eines Aufmaßes auf jedem einzelnen Grundstück eine Aufgabe, die einen gemeindlichen Meßtrupp einige Zeit beschäftigen würde und nur mit einem nicht unerheblichen finanziellen Aufgwand erfüllt werden könnte. Dieser Aufwand würde die Gebührenpflichtigen auch belasten, sodaß sich in deren Interesse anbietet, darüber nachzudenken, ob nicht die Grundstückseigentümer selbst in der Lage sind, die benötigten Daten, also die Summe der auf dem eigenen Grundstück vorhandenen bebauten und befestigten und an die Kanalisation angeschlossenen Flächen, zu ermitteln und der Gemeinde zu erklären. Ohne Frage wird ein Grundstückseigentümer diese Aufgabe erfüllen können (in wenigen Ausnahmefällen kann ihm dann von einem Gemeindebediensteten geholfen werden) und deshalb sieht die hessische Entwässerungssatzung vor, daß die Gemeinde "von den Grundstückseigentümern eine Aufstellung der bebauten oder künstlich befestigten und an die Abwasseranlage angeschlossenen Flächen verlangen" kann (§ 23 Abs.1 Satz 3 EWS). Diese Aufstellung ist als Abgabenerklärung anzusehen, für die die Regelungen der §§ 149 AO ff. anzuwenden sind. Diese Erklärungen müssen richtig und wahrheitsgemäß sein, denn wenn aufgrund unrichtiger Erklärungen Gebühren zu niedrig festgesetzt werden, stellt sich die Frage der Abgabenhinterziehung (vgl. §§ 5 und 5a hessKAG).

Auch die Satzungsregelung über die Meldepflicht bei Vornahme baulicher Veränderungen auf den an die öffentliche Abwasseranlage angeschlossenen Grundstücken (§ 29 Abs.2 EWS) ist in diesem Zusammenhang zu sehen, weil die baulichen Veränderungen Auswirkungen haben können auf die Bemessung der NWG. Im Übrigen empfiehlt es sich, bei genehmigungspflichtigen Baumaßnahmen bereits den Architekten aufzugeben, bei der Einreichung der Entwässerungspläne gleich die Aufstellung der versiegelten Flächen beizufügen. Damit wird der Planer schon im Entwurfsstadium eines Bauvorhabens darauf hingewiesen, daß Oberflächenentwässerungen zur Erhebung der NWG führen, und es kann frühzeitig entweder die Niederschlagswasserverwertung oder die -versickerung geprüft und geplant werden.

Natürlich wird es immer wieder Einzelfälle geben, in denen entweder falsche Angaben gemacht oder bauliche Veränderungen nicht mitgeteilt werden. In derartigen Fällen muß dann zumindest eine Nacherhebung der Gebühren erfolgen, wobei im Falle der Abgabenhinterziehung die Festsetzungsfrist nicht vier Jahre, sondern zehn Jahre beträgt (vgl. § 4 Abs.1 Nr. 4b) hessKAG i.V.m. § 169 Abs.2 Satz 2 AO). Auch sollten in gravierenden Fällen die zuständigen Strafverfolgungsbehörden eingeschaltet werden. Durch derartige Maßnahmen wird dann die "Steuerehrlichkeit" der Erklärungspflichtigen zumindest gefördert. Auch darf eine Gemeinde nicht vollständig auf die Ehrlichkeit ihrer Gebührenpflichtigen vertrauen und sie muß deshalb in zumutbarem Umfang zumindest stichprobenartig die abgegebenen Erklärungen überprüfen. Hierzu steht ihr die Zeitspanne der Festsetzungsfrist für hinterzogene Abgaben zur Verfügung, weil ja insoweit Nachforderungen für maximal 10 Jahre zulässig sind. Immer ist in diesem Zusammenhang zu bedenken, daß durch falsche Erklärungen nicht die Gemeinde, sondern alle anderen Gebührenpflichtigen geschädigt werden. Die Gesamtsumme der erklärten (oder ermittelten Flächen) ist der Teiler für die Errechnung des Gebührensatzes. Im Rahmen des Kostendeckungsprinzips kommen auch eventuelle Nacherhebungen hinterzogener Gebühren letztlich wieder allen gebührenpflichtigen Grundstückseigentümern zugute.

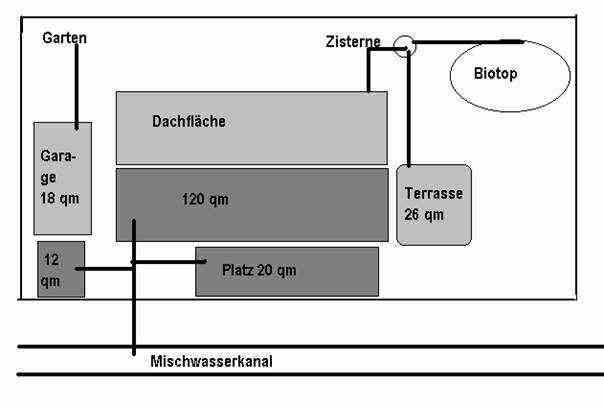

Folgendes Bild gibt beispielhaft wider, wie die unterschiedlichen Entwässerungsverhältnisse auf einem Einzelgrundstück sein können, die sich auf die NWG direkt auswirken:

Auf dem Grundstück befindet

sich ein Wohnhaus mit Satteldach, die Dachfläche beträgt 120 m2 . Die vordere Hälfte ist an die

Kanalisation angeschlossen. Ebenso der befestigte Platz vor dem Haus und die

Garagenzufahrt mit einer Einlaufrinne vor dem Tor. Die Garage selbst hat einen

freien Anfluß des Dachwassers zum Garten. Die seitliche Terrasse neben dem

Wohnhaus und die hintere Dachhälfte sind an eine Zisterne angeschlossen, deren

Notüberlauf in ein Feuchtbiotop mündet. Zur NWG werden in diesem Falle nur die

Flächen veranlagt, die in die Kanalisation entwässern: Also die Garagenzufahrt

mit 12, der Platz mit 20 und die Hälfte des Daches, also 60, insgesamt 92 m2. Gebührenfrei bleiben die übrigen Flächen, also die Hälfte des Daches

mit 60, die Terrasse mit 25 und die Garage mit 18, insgesamt also 103 m2. Nach den obigen Berechnungsbeispielen würde der Grundstückseigentümer

103,-- DM jährlich einsparen, bei einem Einsparungspotential von 195,-- DM,

alleine für die NWG.

Die Ermittlung der Kosten der

Niederschlagswasserbeseitigung:

Zur Errechnung des Gebührensatzes für die NWG bedarf es nicht nur der Ermittlung der Gesamtsumme der versiegelten Flächen, sondern auch der Kosten, die für die Niederschlagswasserbeseitigung aufgewendet werden müssen und die im Rahmen der Gebührenerhebung zu decken sind. Sie sind ein Teil der Gesamtkosten, die § 10 Abs.2 hessKAG aufzählt und die bislang nach dem undifferenzierten Maßstab des Frischwasserbezugs auf die Nutzer der öffentlichen Abwasseranlage verteilt worden sind. Diese Gesamtkosten sind aufzuteilen in die Kosten für die Schmutzwasserbeseitigung einerseits und in die Kosten der Niederschlagswasserbeseitigung andererseits.

Diese durchzuführende Kostenaufteilung kann - mit sehr hohem Aufwand - ingenieurmäßig durchgeführt werden, indem von Kanalhaltung zu Kanalhaltung geprüft wird, welcher Kostenanteil dem Schmutz- und welcher Anteil dem Regenwasser zuzuordnen ist, für einzelne Bauwerke können Einzelberechnungen durchgeführt werden bis hin zur Kläranlage, die ebenfalls der Schmutzwasserreinigung wie auch der Niederschlagswasserbehandlung dient. Es ist durchaus möglich, diese Ermittlungen so exakt durchzuführen, daß eine prozentuale Verteilung der Gesamtkosten ermittelt wird mit einer Genauigkeit von eins oder zwei Stellen hinter dem Komma.

Angesichts

der Tatsache, daß auch die horrenden Kosten für eine derart genaue Kostenberechnung

die Gebührenpflichtigen belasten stellt sich die Frage, ob eine so hohe Genauigkeit

gefordert werden muß. Ich meine, es müßte genügen, eine Aufteilung der

Gesamtkosten nur mit einiger Genauigkeit

- nicht gerade "über den Daumen" - aber doch im Rahmen einer "sachverständigen Schätzung"

durchzuführen. Denn wenn in der Vergangenheit der undifferenzierte Frischwasserbezugsmaßstab

als ausreichend angesehen wurde - und bei einigen Landgemeinden auch noch in

der nahen Zukunft als zulässig angesehen werden kann - ergibt es keinen Sinn,

wenn bei Einführung eines wesentlich gerechteren, differenzierenden

Gebührenmaßstabes Anforderungen an die Kostenaufteilung gestellt würden, die

mit vertretbarem Aufwand nicht mehr

zu erfüllen sind.

Kann die Regenwassernutzung oder

-versickerung vorgeschrieben werden?

Für eine verbindliche Regelung, die die Regenwassernutzung oder -versickerung den Grundstückseigentümern zur Pflicht macht, ist derzeit keine Rechtsgrundlage ersichtlich. Deshalb gibt es keine Möglichkeit für die Gemeinden, durch Satzung oder in einem Bebauungsplan vorzuschreiben, daß Regenwasser aufzufangen und als Brauchwasser zu nutzen ist. Gleiches gilt für die Versickerung von Niederschlagswasser. Die Regelung des § 44 Abs.3 HWG spricht zwar von einer sog. Versickerungssatzung, die jedoch nur die wasserrechtliche Erlaubnis für die Einleitung von Niederschlagswasser in das Grundwasser für alle Grundstücke im Geltungsbereich dieser Satzung generell erteilt, sodaß es sich erübrigt, für jeden Einzelfall eine gesonderte wasserrechtliche Zulassung einzuholen. Für ein Vorschreiben der Versickerung durch Satzung (Versickerungszwang) gibt auch § 44 Abs.3 HWG nichts her.

Dennoch können Gemeinden sowohl die Verwertung von Niederschlagswasser wie auch seine Versickerung dann vorschreiben, wenn die Bauplätze Eigentum der Gemeinde sind und von dieser an Bauwillige verkauft werden. In den abzuschließenden Grundstückskaufverträgen können derartige Maßnahmen für die Grundstückserwerber verbindlich vereinbart werden. Für derartige Vertragsregelungen benötigt die Gemeinde keine gesetzliche Ermächtigungsgrundlage, wie sie für den Erlaß von Satzungen zwingend erforderlich sind.

Deshalb bleibt zu hoffen, daß die neue Gebührenregelung, die in der Entwässerungssatzung des Hessischen Städte- und Gemeindebundes vorgeschlagen ist, von vielen Städten und Gemeinden übernommen wird, nicht nur, um eine wesentlich gerechtere Gebührenbelastung für die Nutzer der öffentlichen Abwasseranlagen zu ermöglichen, sondern auch Anreize zu schaffen, Niederschlagswasser vermehrt als Brauchwasser einzusetzen oder es zu versickern. Hierdurch würde nicht nur die Inanspruchnahme des Grundwassers eingeschränkt, sondern auch die Abwasserbehandlung erleichtert und verbessert.

In HSGZ 1992, S. 302